继向港交所递交招股书后,号称“血透之王”的山东威高血液净化制品股份有限公司(以下简称威高血净)于2023年12月30日披露招股说明书(申报稿),正式启动IPO,拟在沪市主板上市。

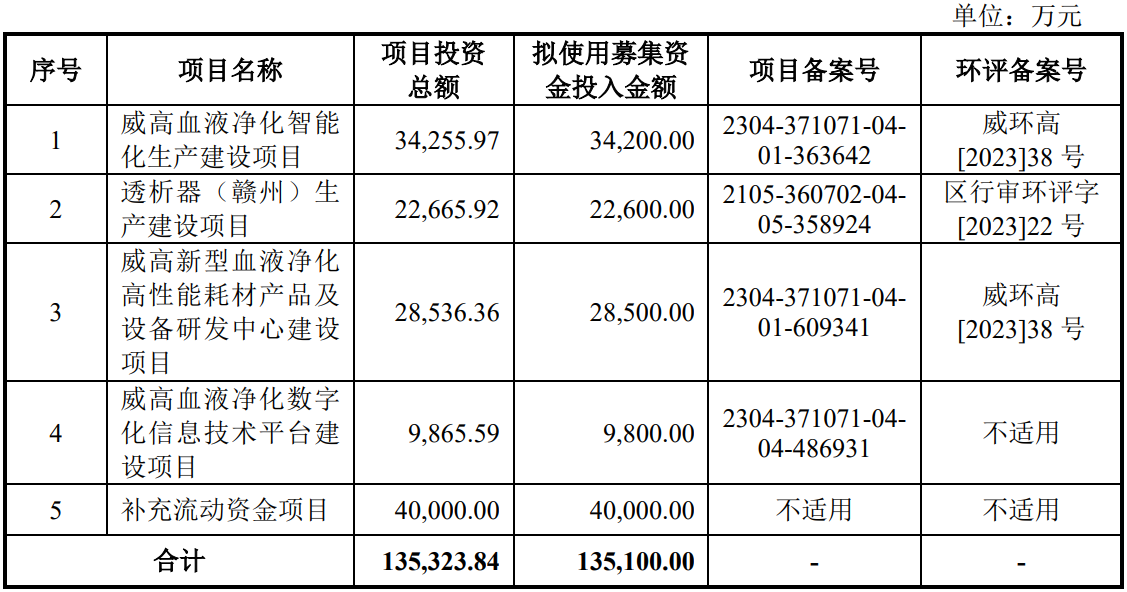

本次威高血净募资的资金将投向5个项目,其中3.42亿元用于威高血液净化智能化生产建设项目、2.26亿元用于透析器(赣州)生产建设项目、2.85亿元用于威高新型血液净化高性能耗材产品及设备研发中心建设项目、9800万元用于威高血液净化数字化信息技术平台建设项目、4亿元用于补充流动资金项目。

威高血净成立于2004年,是一家专注于血液净化产品的生产与销售的企业,被业内视为“中国血透之王”,其业务主要涵盖血液透析产品和血液灌流产品,用于治疗肾脏疾病及其他相关血液疾病,产品包括透析器、灌流滤器、透析液及透析液配套产品等。招股书显示,威高血净2020年—2023年6月30日的年营收分别为26.4亿元、29.1亿元、34.26亿元、16.85亿元,净利分别为2.97亿元、2.59亿元、3.15亿元、2.29亿元。

从国家政策扶持、行业稀缺性、销售规模以及产品领先度来看,威高血净是到IPO的时候了,并应有实力冲击IPO了。

然而,威高血净的IPO进程似乎不太顺利。2022年6月27日,威高血净赴港递表,在行业引起诸多关注。一周后,中国证监会官网公布了其国际部共对3家IPO企业出具的反馈意见,其中对威高血净指出“需要补充说明公司境外子公司业务开展情况以及境外投资是否履行了相关的核准或备案程序,用户数据信息收集、与控股公司在业务、高管任职以及资产财务等方面的独立性问题需要出具明确的法律意见”。而威高血净由于没能及时更新补充说明,致使如今申报稿失效,到去年底转来A股寻求上市。

然而仔细研读招股书,小财米儿发现威高血净的问题与挑战不止上述这些。关联交易、对赌协议、过高财务数据压力等问题似乎给威高血净的IPO历程“雪上加霜”。

采购、销售均涉及关联交易,经营风险凸显

招股书显示,报告期各期,威高血净向关联方购买商品/接受劳务金额分别为48,757.89万元、63,119.25万元、78,387.75万元和42,112.87万元,主要内容为向公司合营企业威高日机装和威高泰尔茂采购透析机及腹膜透析液,占当期营业成本比例分别为36.13%、40.50%、40.07%和44.19%,占比较高。

与此同时,威高血净向关联方出售商品/提供劳务金额则分别为25,714.59万元、38,831.56万元、49,679.74万元和23,477.18万元,主要系向关联方销售血液透析机及耗材,占当期营业收入比例分别为9.73%、13.34%、14.50%和13.93%。向关联方销售占比虽然不及采购占比,但仍反映威高血净在市场开拓领域依然具有一定的依赖性,独立性仍不强。

由于采购、销售有大量“自己的相关人”,使威高血净放松了对应收账款、存货等的有效管理,应收账款、存货持续增加。报告期各期,威高血净应收账款余额分别为75,388.72万元、93,811.70万元、108,324.64万元及98,330.47万元,整体随营业收入的增加而增长,应收账款总额占其营收总额超过三分之一,其中2023年上半年占比更是高达58.3%,占比相当大。而报告期各期末,威高血净存货账面价值分别为46,768.32万元、56,122.38万元、66,107.27万元及83,698.66万元,占各期末流动资产的比例分别为26.37%、28.31%、27.10%及34.23%,存货金额及占流动资产的比例均较高。

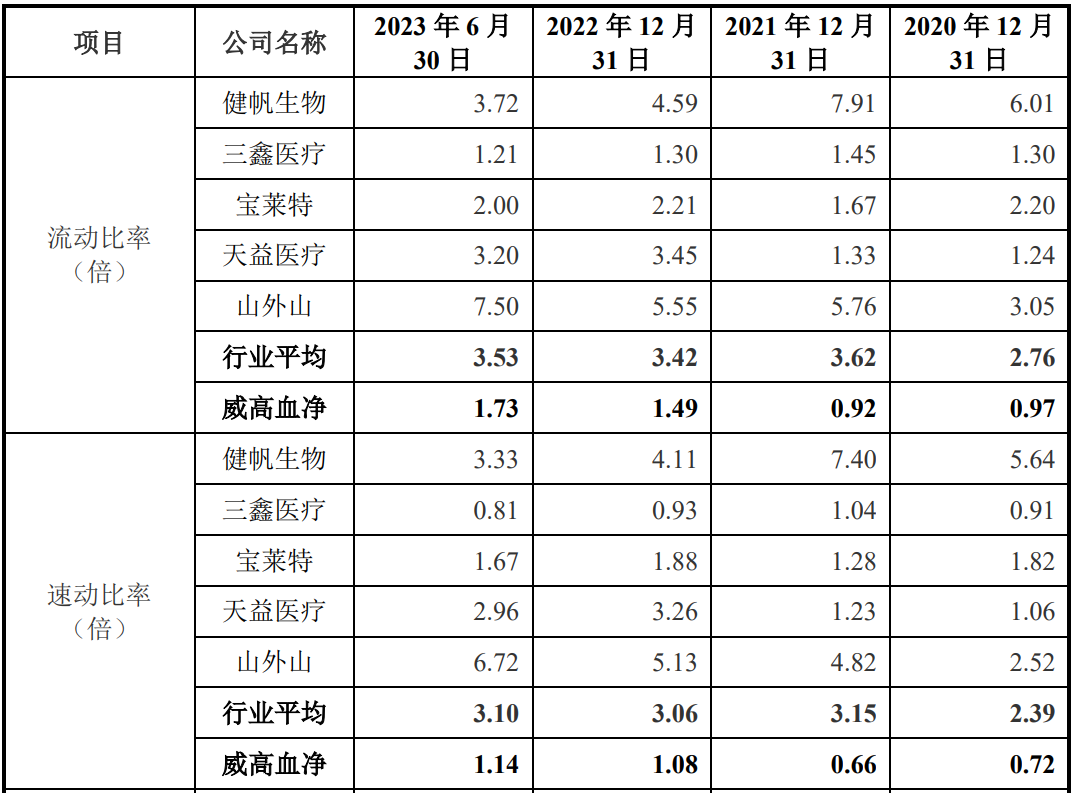

报告期各期末,威高血净与同行业可比上市公司的偿债指标对比情况如下:

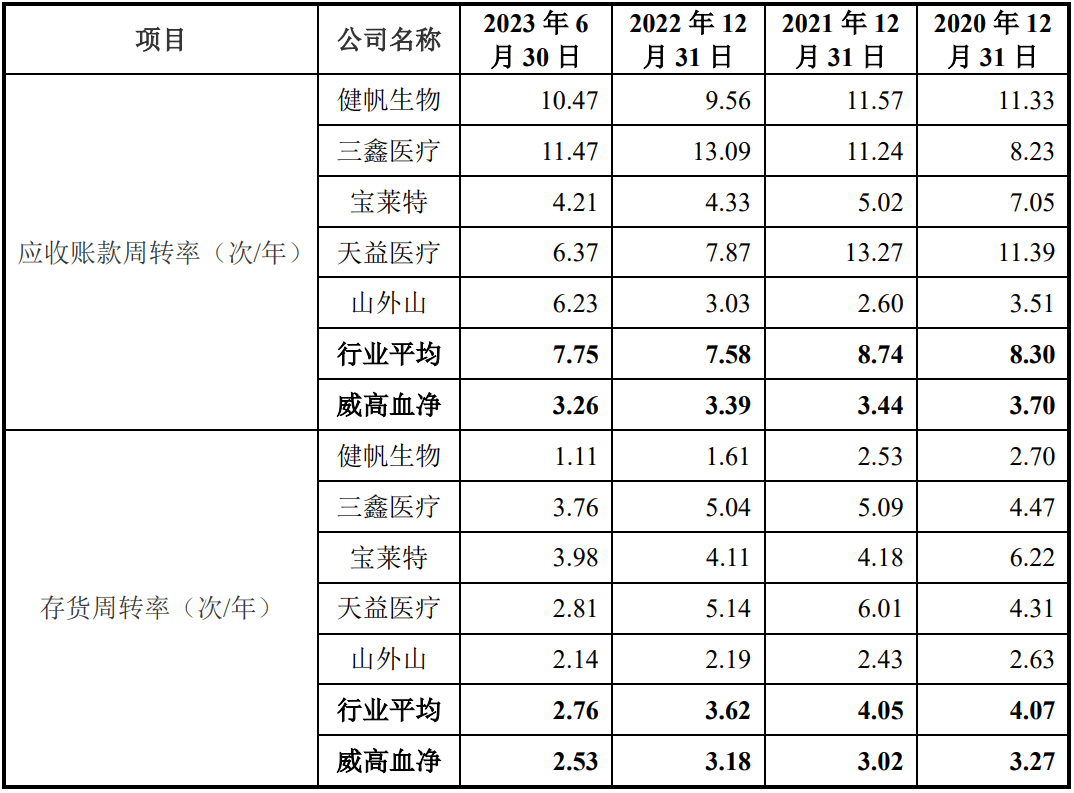

报告期各期,威高血净与同行业可比上市公司营运指标的对比情况如下表所示:

从上面两表可以看出,无论是应收账款周转率、存货周转率还是流动比率、速动比率,威高血净均不如同行业可比上市公司。

对赌协议多次修改释压,但压力和隐患尚在

细研当下众多IPO案例,小财米儿发现,至少有40%以上的中小企业为了引资融资、尽快上市,曾与投资机构签订了对赌协议。有的人说这是战略融资需要,有的人说这是“拿命赌明天”,要是届时上不了市,只能“卖产卖身”赎回还债了。此次威高血净亦莫能外,也是签了对赌协议。

2017年12月4日,日机装与威高股份等股东签署了《威海威高血液净化制品有限公司合资经营合同》。《威高血净有限合资经营合同》相关条款约定威高血净有限在合营期限内发生下述任一事由时,日机装可以要求威高股份按照最近经审计的资产负债表项下威高血净有限的净资产金额乘以日机装届时的出资比例所得的金额,购买日机装所持有的公司股权,回购金额上限为日机装在2017年12月增资中的出资金额:(1)威高血净有限累计亏损达到其注册资本 80%;或(2)威高血净有限已连续3年发生亏损。

2022年4月27日,厦门铧兴、天津华兴、Rosy Vigor、Grand Begonia、嘉兴仁盈、XJ Champion、嘉兴晨壹、阳光人寿、济麟鑫盛、HLC Healthcare III、Eastern Handson、海建腾、诸暨东证、济南辉石(以上各方合称投资方)、威高集团、威海凯德、威高股份、威高血净、日机装签订《关于山东威高血液净化制品股份有限公司之股东协议》。上述《股东协议》约定,投资方享有优先购买权、共同出售权、优先认购权、反稀释保护权、优先清算权等特殊股东权利。在回购安排方面,上述《股东协议》约定,若威高血净未能在2027年3月31日前在香港联交所、上交所、深交所中的任意一家实现合格IPO,则投资方有权要求公司的控股股东回购其股权。

为了配合上市,迎合监管层IPO的管理要求,威高血净采取“解压”对赌协议的行动。2023年2月28日,日机装与威高集团、威高股份、威海凯德签订《<威海威高血液净化制品有限公司合资经营合同>之<补充协议(二)>》,对认沽期权条款予以解除:该协议约定,自2023年2月28日起,各方关于认沽期权条款的全部权利和义务终止,互不承担责任。但仍保留“特殊条款”,若威高血净未能实现合格 IPO,则自威高血净决议终止上市之日起,恢复上述认沽期权及相关条款。

随着IPO日期日益逼近,为了进一步确保符合IPO政策的管理要求,威高血净对赌协议再次“释压”。2023年6月20日,投资方、威高集团、威海凯德、威高股份、威高血净、日机装就上述特殊股东权利相关事宜签署《关于山东威高血液净化制品股份有限公司股东协议之补充协议》,称“截至本招股说明书签署日,相关对赌协议中涉及的特殊权利条款已全部终止,发行人未作为对赌条款当事人,且对赌条款不存在可能导致发行人控制权变化的约定,不与发行人市值挂钩”。

该《补充协议》呈现三大特点:若威高血净获准上市,则该等条款不会再恢复效力;该等条款不存在严重影响威高血净持续经营能力或者其他严重影响投资者权益的情形;在宽松上市的注册制之下,投资方大大调低对赌的要求,有要求对赌协议的投资方仅剩一家,虽仍约定了在一定条件下恢复涉及威高血净股东义务的特殊权利条款的效力,但威高血净赎回股份的压力明显降低,也基本达到监管层的要求。

不过,对赌协议的压力和隐患尚在,会不会引发其他投资争议和诉讼,这是未来值得关注的。

销售费用过高拼市场,研发费用比不及同行

当下,我国血液透析市场仍然是一个被外企垄断的领域。威高血净作为国内血液净化领域的先行者,在血液净化市场的开拓中与国际厂商的竞争较为激烈。虽然其在国内血液净化市场已具备较强的影响力和较高的市场份额,但与行业内的国际厂商,尤其是发展历史较长的外资巨头相比,在全球市场中的产品占有率、品牌影响力等方面仍存在很大差距。

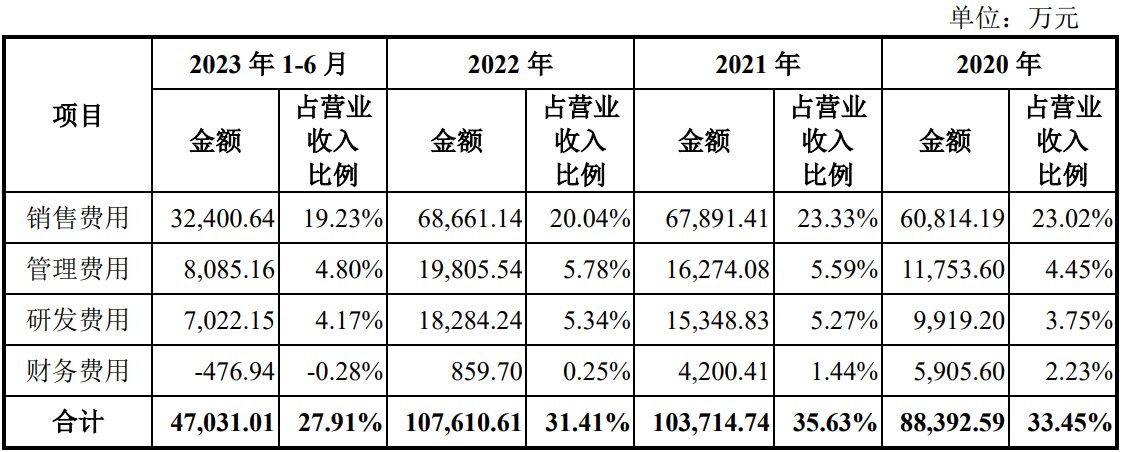

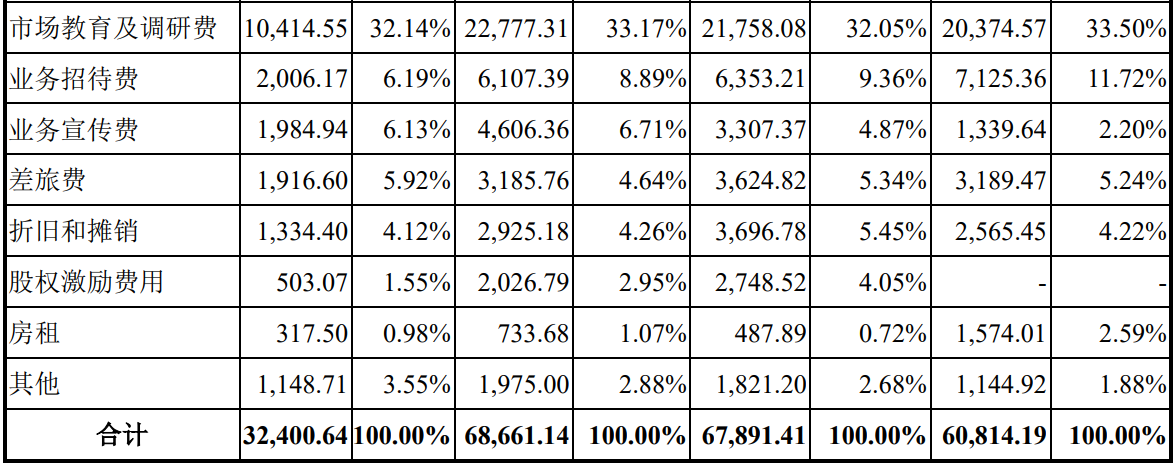

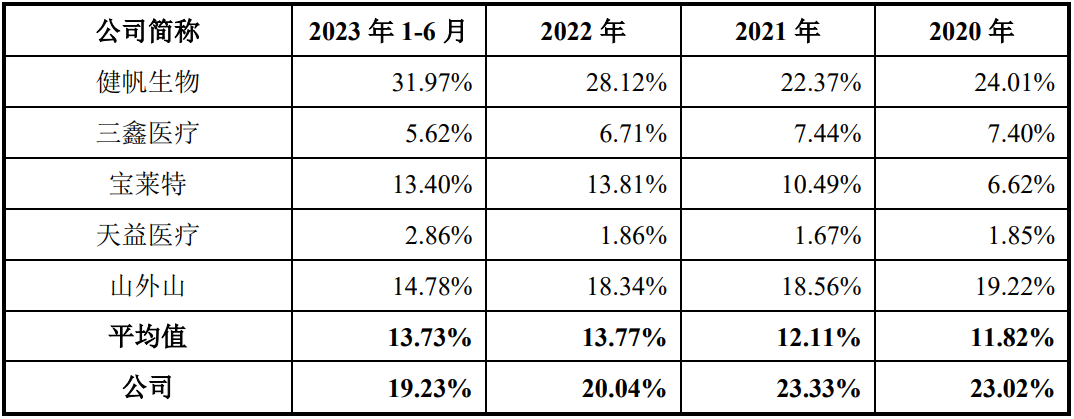

为了拼市场抢市场,威高血净持续加大销售费用的投入,期间费用中销售费用占比最高,而市场教育及调研费、业务招待费更是占销售费用的38.3%。报告期内,威高血净销售费用分别为60,814.19万元、67,891.41万元、68,661.14万元和32,400.64万元,占营业收入的比例分别为23.02%、23.33%、20.04%和19.23%,远高于其他可比上市公司。而销售费用居高不下,研发费用率却低于可比同行上市企业。

至于营销活动中有没有涉及赠送钱财、礼品、提成、回扣等贿赂行为或其他变相贿赂活动,威高血净在招股书并没披露,媒体也查不到相关报道,然而业内人士认为,近两年医疗医药领域成为商业贿赂的“重灾区”,有多少医药企业能“净身于外”、出淤泥而不染呢?

威高血净所有期间费用及其占营业收入的比例情况如下:

威高血净销售费用构成如下:

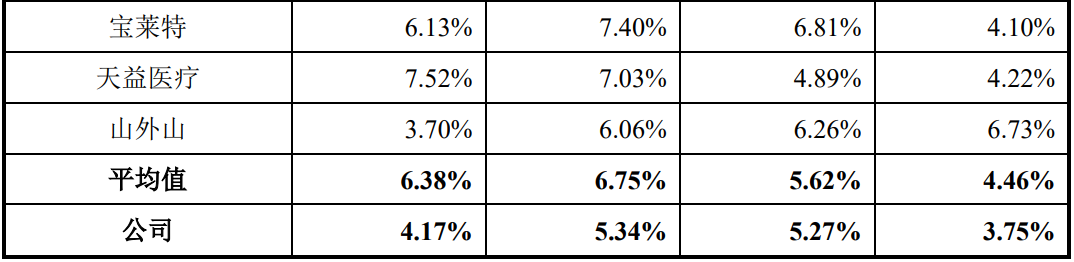

与同行业可比上市公司的销售费用率比较:

与同行业可比上市公司的研发费用率比较: