按月发放销售奖金,筹谋科创板上市的威高骨科引来监管问询。上交所科创板发审委就“是否存在通过现金发放直接给付到利益相关方,或进行商业贿赂”,要求威高骨科作出回复。

对此,威高骨科作出否认,称其不存在通过现金发放直接给付到利益相关方的情形,也不存在通过现金发放进行商业贿赂的情形。然而,现实或并非如此。

销售代理行贿多家医院及医生

经中国科技新闻网查询,2012年至2016年,威高骨科的销售代理栾某行贿多家医院和11位骨科医生。

中国裁判文书网公布的判决书显示,江苏宝应县人民医院骨科医生陈某、鲁某、仲某、朱某以及扬州市第一人民医院骨科医生荆某、王某等多次收受威高骨科销售商的好处费,以提高威高骨科的耗材使用量,均获判受贿罪。

而在2020年4月,国家医保局关于征求《关于建立药品价格和招采信用评价制度指导意见(征求意见稿)》意见的函在业界流传。这一函件显示,国家医保局将合理利用相关部门打击和治理医药领域商业贿赂、操纵市场执法成果,通过企业承诺和契约管理,采取适当的失信惩戒措施。

按照要求,即便企业雇佣人员或委托服务企业、代理企业涉嫌医药商业贿赂、操纵市场,以及其他违反相关法律法规的价格和营销行为的,药企也将被追责。根据情节轻重,企业面临书面告诫、提示风险,乃至暂停全部药品挂网、投标、配送、报销资格等处罚。

有业内人士指出,国家医保局此举充分体现了企业主体责任,将全面收紧对企业行为的监管,这也使行贿的成本进一步提高,同时,对医药及医疗器械企业的经营模式提出更高的挑战。

公开资料显示,威高骨科成立于2005年,主要从事研究及开发、生产及销售脊柱、创伤及关节骨科植入物,主要产品包括脊柱产品、创伤产品、人工关节、手术器械及海星产品。其中产品种类超50个(脊柱产品多达16个、创伤产品为11个)。威高骨科为威高股份的子公司,后者直接及间接持有其约80.53%的股权。

高管低价股权激励提前锁定收益

早在2015年威高股份就有分拆威高骨科的意愿,先后考虑过在港股上市和A股借壳上市,不过最终均未能施行。

2016年4月,威高骨科在借壳上市前,进行了第一次股权激励。总共7位高管以14元/股,向威高骨科增资3.11亿元。招股书披露,当时激励对象的资金,全部来源于威高股份及关联方威高集团的借款。但最终这一计划随着借壳失败而终止。

2020年5月,威高骨科在披露招股书前,进行了第二次股权激励。总共7位高管,分别是卢均强、邱锅平、解智涛、丛树建、辛文智、丁龙、何晓健。上述高管以15元/股,通过威海弘阳瑞间接持有威高骨科股份。四年的发展,激励认购价格仅从14元/股涨到15元/股,价格变动几可忽略不计。

需要注意的是,高管股权激励价格远低于威高骨科股权转让价。2019年到2020年的两年间,威高骨科曾先后进行增资扩股、股权转让。招股书披露,2019年山东财金集团认购增发时,转让价格为19.8元/股;今年4月原股东Alltrade向威高集团转让股权时,转让价格为18元/股。其中,威高骨科在招股书表示,山东财金集团的增发是以约66亿元的估值锚定,较拟借壳上市时的60.6亿元有所上涨。

就第二次以15元/股进行股权激励低于此前股权转让价格,是否涉嫌向高管利益输送等问题,中国科技新闻网向威高骨科询问相关情况,截至发稿,对方未予回复。。

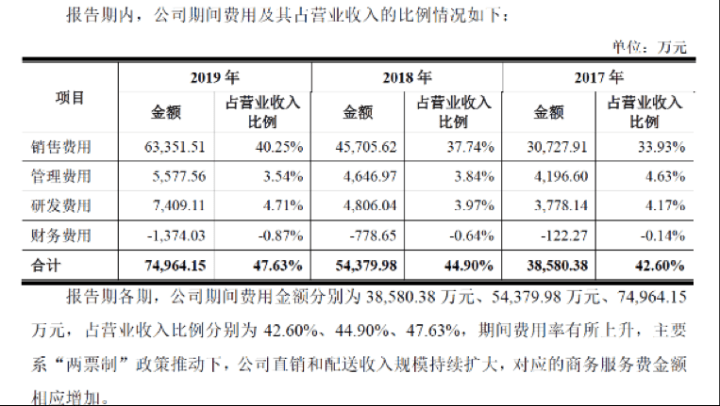

销售费率高出行业平均近11%

根据招股书显示,威高骨科2017年至2019年的销售费用依次为3.07亿元、4.57亿元、6.34亿元,远超同期的研发费用0.38亿元、0.48亿元、0.74亿元。而同期大博医疗的销售费用依次为0.72亿元、1.21亿元、4.1亿元,研发费用为0.54亿元、0.65亿元、1.0亿元。凯利泰的销售费用依次为1.34亿元、1.95亿元、2.57亿元,研发费用为0.39亿元、0.43亿元、0.49亿元。与同行对比,威高骨科的销售费用率高达40.25%,高于行业平均值29.72%,同期的大博医疗、凯利泰分别为32.6%、21.04%。

不仅如此,威高股科同样面临着行业政策变动的挑战。

随着高值医疗耗材带量采购相关政策落地,集采成为大势所趋,而在骨科耗材领域的龙头企业大博医疗,其股价在2020年6月30日达到119.78元之后,便开始了大幅下挫,截至到2021年2月4日,不到一年时间,股票价格已经跌到53.39元,跌幅达50%之多。

由此可见,带量采购对骨科耗材企业的冲击不可忽视。掌握核心技术、加速产品迭代、全产业链布局对骨科医疗器械公司的持久发展至关重要。集采开始后,受伤最重的会是创伤、钢板之类同质化严重、中小厂家多、技术水平低的产品,未来价格可能被杀到地板价。同时,手术射线会对医生的身体造成辐射损伤。有行业专家表示,高值耗材集采会使得部分医生收入降低,做手术意愿也会出现一定程度的下降,可能不会“再加班加点排期”。

行业变动背后,威高骨科营收及净利润增速双双出现下滑。招股书显示,2017年-2019年,威高骨科的营业收入分别为9.0亿、12.1亿、15.7亿,2018年和2019年营收同比增长由33.7%下降到30%;同期,威高骨科净利润分别达到2.0亿元、3.2亿元和4.4亿元,2018年和2019年净利润同比增长60.35%和36.18%。

未来集采大趋势之下,对企业的研发与销售提出了更高的要求,威高骨科的营收及净利润增长而言,也将面临新的的挑战。