在用了六个月零五天的时间完成深交所对其IPO申请首轮问询回复后,深圳嘉立创科技集团股份有限公司(下称"嘉立创")最新审核动态停留在2024年6月29日更新完最新招股书那一刻。

嘉立创此次上市之旅,最早可以追溯至2023年6月30日,截止目前其已历经了长达14个月零14天的等待,却依然未能实现资本化的梦想。

嘉立创早在2022年12月1日就与辅导机构国泰君安证券签署了上市辅导协议,当年12月7日,证监会披露了国泰君安证券关于嘉立创首次公开发行股票并上市辅导备案报告,及至2023年6月30日嘉立创正式向深交所递交了主板上市申请并获得受理。

形成强烈反差的是,与其同日申报深交所主板的另外一家企业——盾源聚芯已经回复完两轮审核问询,目前处于等待进入落实审核中心意见环节,相较来看,嘉立创IPO的审核速度着实是有些慢了。

那么,与盾源聚芯同时间申报深交所主板上市的嘉立创,缘何连第二轮审核问询都未获深交所发出,到底是什么原因,导致嘉立创在回复完首轮问询后审核推进迟迟未能往前更进一步呢?

作为一家主要从事PCB、PCBA生产和销售及电子元器件销售业务的企业,成立于2006 年 11 月15 日的嘉立创提供覆盖PCB制造、电子元器件购销、电子装联等电子产业全产业链的一体化服务。

慧炬财经注意到,此次IPO,嘉立创首次申报稿原本募资计划显示,其欲通过发行不超过6,200.00万股以募集66.7亿资金投向"高多层印制线路板产线建设项目"、"PCBA智能产线建设项目"、"研发中心及信息化升级项目"、"智能电子元器件中心及产品线扩充项目"、"机械产业链产线建设项目"等五大项目。

谁料想在2024年3月13日的第三版招股书中,嘉立创却突然将募资总额由此前的66.7亿元下降至42亿元,整体降幅高达37.03%,上述五大项目中募资金额均不同程度下调,其中研发中心及信息化升级项目由之前的13.8亿元下调至4.8亿元,大幅缩减了65.22%幅度最大,其次是高多层印制线路板产线建设项目募资金额缩水了40%。

那么,嘉立创募资总额为何在此时突然大幅缩水了近四成?这个时间点有什么不寻常?

慧炬财经发现,嘉立创于2024年3月13日公布了第三版招股书,而在此之前七天也就是2024年3月6日,刚刚履新的证监会主席吴清在上任后首次公开露面表示"证监会要严把入口,企业IPO上市绝对不能以圈钱为目的",无疑嘉立创此举或与避免被质疑圈钱有关。

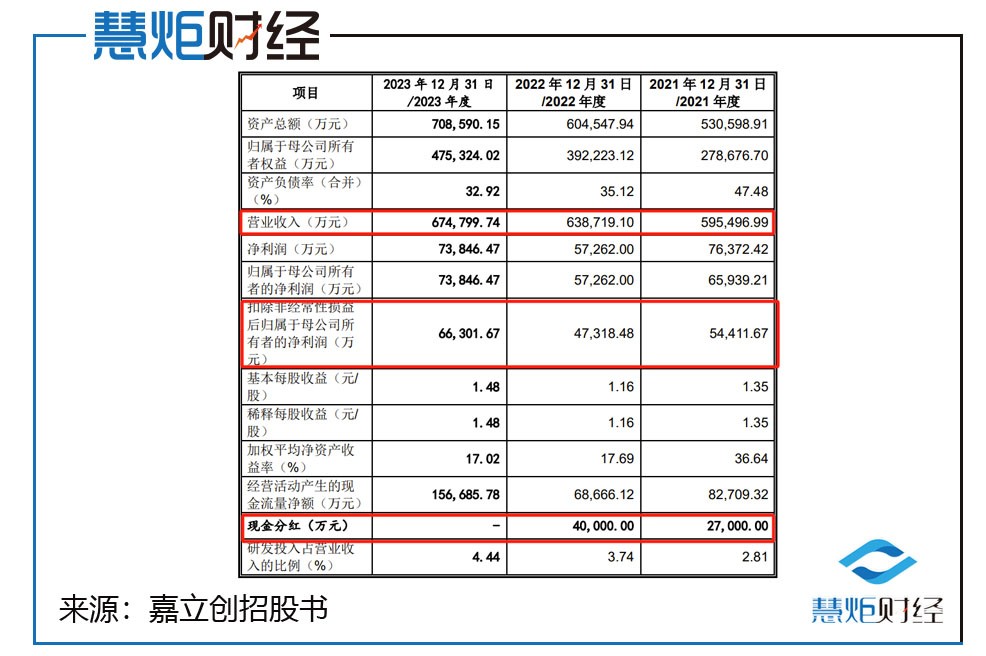

招股书显示,嘉立创在2021年和2022年分别现金分红2.7亿元和4亿元,同期间扣非净利润分别为5.44亿元、4.73亿元,这两次分红分别占当期扣非净利润的44.12%和84.53%,虽然尚未达到清仓式分红的标准,但此种做法无疑引发了外界对其上市圈钱的质疑。

在首轮问询中,现金分红的必要性和合理性就遭到了深交所的质疑,而在吴清话音落地不久,嘉立创就火速大幅下调了募资规模,在证监会强监管的模式下此举能否获得认可就有待观察。

"在IPO募投必要性和合理性不断受质疑的当下,不少拟IPO企业为了过关,也为了防止被质疑上市圈钱纷纷修改募投计划下调了募投规模,嘉立创大幅下调了募资总额虽然为获得监管层认可创造了条件,但不可忽视的是其大手笔现金分红6.7亿的行为仍然是其IPO道路上难以回避的重要问题所在。",深圳一位资深保荐代表人告诉慧炬财经。

颓势渐显!营收增速大幅放缓

PCB价格两连降 毛利率亦在下滑

在彼时的2021年,营收暴增了81.73%一举达到59.55亿元,无疑有效支撑了嘉立创启动 A 股上市的计划。

慧炬财经注意到,2021年,作为嘉立创两大核心业务之一的PCB收入为29.20亿元,同比暴增了72.13%,销量和单价的提升分别对嘉立创整体收入增长带来了59.26个百分点和12.87个百分点的正向影响。

数据显示,嘉立创2023年营收67.48亿元,同比仅增长了5.65%,增速不仅大幅低于2021年的81.73%,其2022年营收增速也仅为7.26%,不过2023年扣非净利润却实现了6.63亿元同比飙升了40.12%,一举扭转了2022年同比下滑了13.04%的不利局面。

虽然营收增速整体在放缓,但2023年扣非净利润的暴涨,无疑是嘉立创此番IPO最有力的支撑。

数据显示,2020年至2022年,嘉立创营收增长迅猛,从2020年时的32.77亿元,经过2021年的59.55亿,到2022年时,其营收便已跨入60亿元规模达到了63.87亿,三年间营收复合增长率高达39.61%,而对应扣非净利润却大幅波动起伏,从2020年的5.02亿元,到了2021年仅增长了4.67%,紧着2022年却掉头下滑了13.04%,及至2023年又飙升了40.12%,突破6亿元大关达到6.63亿元。

而随着2023年营收最终落地在67.48亿元,这也使得其三年间营收复合增长率由2020年至2022年的39.61%下降至2021年至2023年三年间的6.45%,值得注意的是,2021年至2023年这三年间扣非净利润复合增长率实现了10.39%的增长扭转了2020年至2022年复合增长率为-4.59%的下滑局面。

慧炬财经统计发现,2021年、2022年、2023年,嘉立创营收同比增幅分别为81.73%、7.26%、5.65%,扣非净利润同比增幅分别为4.67%、-13.04%、40.12%,值得注意的是2021年和2022年连续两年扣非净利润增幅均低于营收增幅。

由此,监管层对嘉立创经营业绩稳定产生了质疑,在首轮问询中,就要求说明是否存在收入下滑的风险,是否属于经营业绩稳定、规模较大的企业。

而在PCB行业不断内卷的当下,嘉立创PCB业务毛利率整体上呈现大幅下滑的情形也是其上市路上不可忽视的问题。

数据显示,PCB业务毛利率从2020年的43.62%降至2021年的29.02%,到了2022年进一步下降至23.44%,三年间下滑了20.18个百分点,及至2023年其毛利率小幅回升至28.73%。

更值得关注的是,PCB的价格也是一路下滑,由2021年平均单价的453.46元/平方米下降至2022年的416.04元/平方米,到了2023年又进一步走低至408.22元/平方米,同比分别下降了8.25%和1.88%。

众所周知,毛利率是最能体现企业的盈利能力和成长性的指标之一,嘉立创PCB业务毛利率呈现持续下滑的趋势,无疑凸显了成长性风险。

而在业绩持续增长背后,有关嘉立创PCB业务毛利率的问题在问询中遭到了监管层的诘问。

在首轮问询中,深交所就要求说明2020年PCB业务整体毛利率较高的合理性,报告期内逐年下滑的原因及合理性,是否存在持续下滑风险。

虽然在行业竞争激烈的情况下,嘉立创PCB业务排名在2023年上升了4位,位列16位,但其产能利用率却在整体下滑也是不争的事实。

数据显示,在2020年至2023年,嘉立创产能分别为439.76万平方米、799.72万平方米、826.15万平方米、936.90万平方米,对应产量分别为404.85万平方米、647.7万平方米、625.38万平方米、717.38万平方米,产能利用率整体上呈现下滑趋势,分别为92.06%、80.99%、75.70%、76.57%。

而在产能利用率下降的同时,嘉立创却还要募资扩大产能,比如募投项目"高多层印制线路板产线建设项目"拟募集资金12亿元。

产能利用率走低,说明嘉立创有很大一部分产能未充分利用,而在公司核心产品PCB价格一路下滑的情况下,借助IPO募集资金新增产能,如何消化?

在首轮问询中,深交所就要求结合PCB产能利用率、市场竞争格局、市场供需、产品存量及迭代换新情况等,说明募集资金的必要性、合理性。

针对于此,嘉立创解释为尽管报告期内线下中大批量PCB产线的产能利用率较低,但中大批量PCB是公司未来发展的重要战略方向,公司将针对样板、小批量优质客户进行重点开发,不断增加对客户的附加服务,为客户提供由样板、小批量板到中大批量PCB的全链条服务,因此预留部分中大批量板产能具有必要性。

"产能利用率是拟IPO企业的关键性数据指标,产能利用率不高意味着企业资源存在闲置,在IPO审核实践中,企业如果在产能利用率不高的情况下募资扩产,其募集资金的合理性和必要性会被监管层重点审核,而嘉立创虽然大幅缩减了募投规模,但此举能否获得监管层的认可备受关注",上述资深保荐代表人分析指出。

研发投入持续四年弱于同行

研发中心项目还缩水了六成多

此外,嘉立创在最能体现一个企业的创新创造能力的重要指标——研发投入上,也让其IPO结果的不确定性暗藏。

事实上,嘉立创作为一家试图登录资本市场的高新技术企业,却面临着研发投入持续四年弱于同行的窘况。

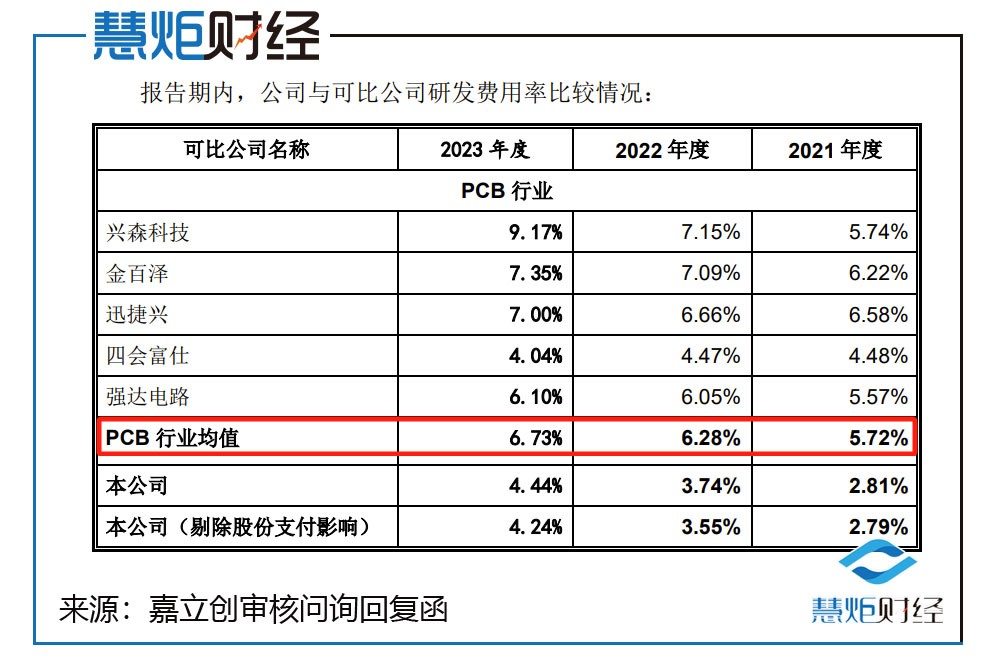

招股书显示,2020年至2023年,嘉立创研发费用分别为8,272.18万元、16,707.45万元、23,862.81万元、29,967.94万元,研发费用率分别为2.52%、2.81%、3.74%、4.44%。

而兴森科技、金百泽、迅捷兴、四会富仕、强达电路是被嘉立创认可的同行可比公司,数据显示,2020年至2023年,上述五家PCB行业可比公司研发费用率均值分别为5.72%、5.72%、6.28%、6.73%。

虽然报告期内嘉立创研发费用率呈现逐年增长趋势,但与同行可比企业相比,其研发投入占比也是落后于大多数企业。

按照嘉立创的自我陈述——通过对新技术、新产品、新工艺持续的研发创新,保持技术先进性,推动了公司核心竞争力的持续增强。

而作为一家号称形成了雄厚的技术研发实力的高新技术企业,弱于同行的这种研发投入能否支持其所谓的技术优势,又能否有效保证创新发展令人犹疑。

嘉立创在IPO报告期内,虽然营收出现了持续增长,但研发投入比远低于可比公司平均水平,相对较低的研发费用,这同时也让人怀疑其能否支撑起嘉立创的业绩发展。

此外,慧炬财经注意到,嘉立创的研发中心及信息化升级项目募资规模由此前的13.8亿元下调至4.8亿元,在本就研发投入弱于同行的情况下又大幅缩减了在研发中心上的投入规模,嘉立创如何保证自身具有技术领先优势,进而持续保证在PCB行业排名的领先地位,无疑引人关注。

"研发投入作为衡量企业技术实力、创新能力的重要考量,是监管层判定企业是否具有创新性的重要指标,若长期投入偏低,则可能影响到公司自身核心竞争力,这无疑会使得监管层更加审慎以待。",上述资深保荐代表人进一步分析指出。

历时189天才回复完首轮问询,又熬过了史上最严财报更新季,去年扣非净利增速又大幅飙升的嘉立创何时才能等来审核推进的进一步提速,慧炬财经将持续关注。